近日,Nimdzi Insights 发布了《Nimdzi 100 2025年语言服务提供商》初版,笔者快速浏览了一遍,就报告的主要发现和对行业发展趋势的观察简要介绍如下。

- 行业规模与增长趋势

-

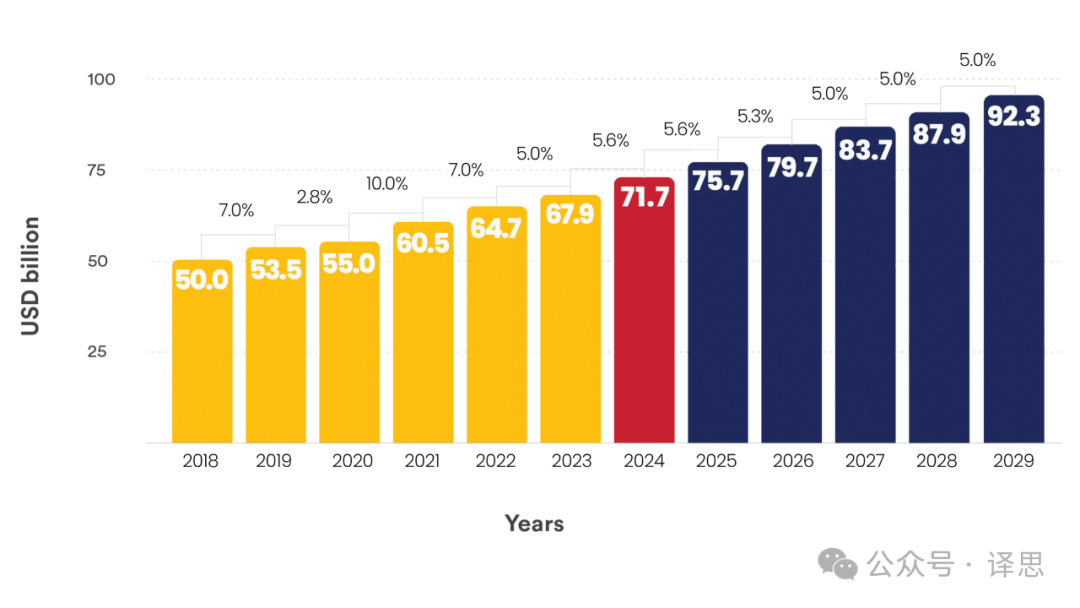

2024年总营收:全球语言服务市场规模达 539.1亿美元(约合人民币3500亿元),预计2025年增长至 618.7亿美元(复合年增长率 6.6%),到2029年将突破 908.2亿美元(复合年增长率 10.1%)。

-

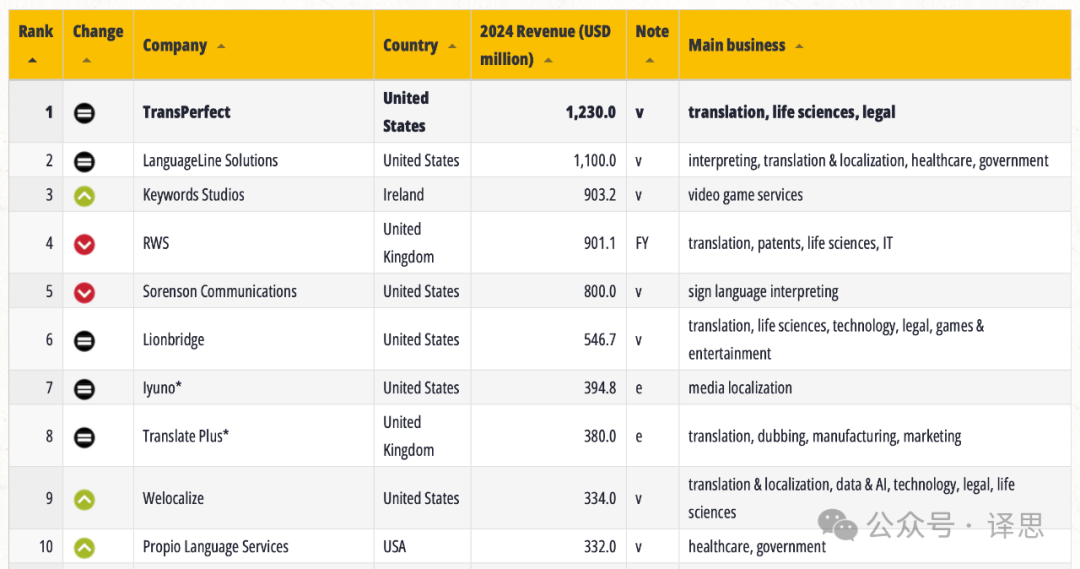

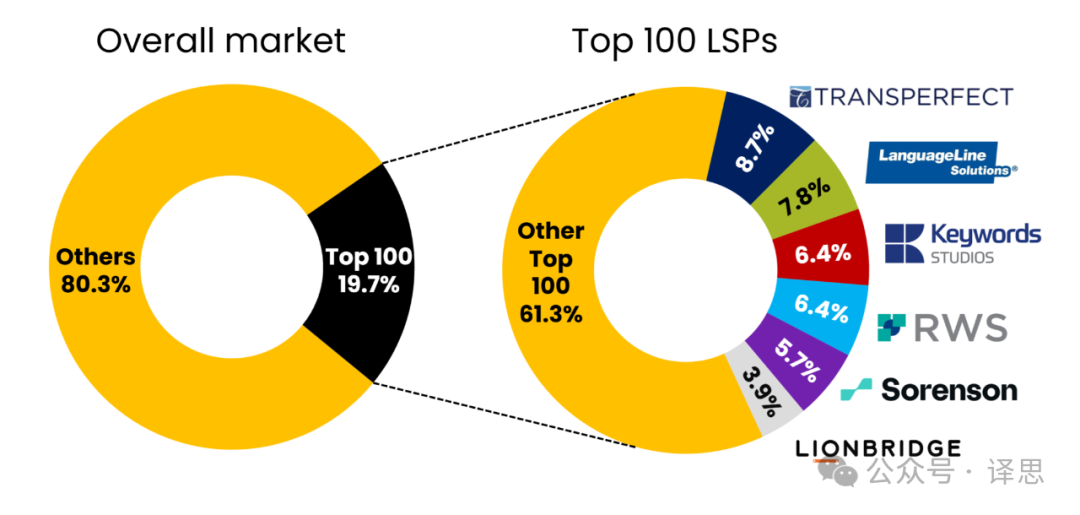

头部企业集中度:前10大LSP(如TransPerfect、RWS、LanguageLine Solutions)占据行业总营收的 55%-65%,其中 TransPerfect 以 12.3亿美元收入连续多年稳居榜首,LanguageLine Solutions成为第二家年收入突破10亿美元的企业。

-

前100大LSP总营收从2022年的 112亿美元 增至 133亿美元 (增幅 19.2% )。前10大LSP占行业总营收比例显著,2023年合计收入达 68亿美元 (同比增长 12.3% )。

- 市场动态与竞争格局

-

并购驱动增长:2024年行业并购活跃,例如:

-

TransPerfect 收购 Content Lab(媒体本地化)、Plint Studio(多媒体服务)、TheSpeech(实时口译平台),巩固其在视听本地化领域的领导地位。

-

Propio 通过收购 Akorbi、ASL Services 和 ULG,扩展医疗与公共部门服务能力,并进入前10强。

-

技术型LSP崛起:

-

AI驱动的语言服务商(如 LanguageWire、Translated)增速显著,部分企业年增长率超过15%,远超行业平均水平。

- 技术整合与行业转型

-

AI与机器翻译:

-

AI的双刃剑效应:生成式AI(如ChatGPT)虽未大规模取代人工,但加速了翻译单价趋近于零的趋势,迫使LSP转向 增值服务 (如多模态本地化、AI数据标注)。

-

AI技术渗透率:头部LSP中80% 已部署生成式AI工具(如ChatGPT集成),AI驱动服务占行业收入的35%。

-

混合翻译模式:结合神经机器翻译(NMT)与人工审校的解决方案成为主流,提升效率并降低成本。

-

新兴服务需求:

-

客户行为变化:企业因AI不确定性暂停技术投资,但最终仍需回归专业语言服务支持复杂需求

-

多模态本地化:音视频本地化、实时口译需求年增 20%,游戏本地化市场增速达15%-20%。

-

垂直领域深耕:医疗、法律、游戏等专业化服务推动细分市场增长。

- 区域和细分市场表现

-

区域市场:

-

- 北美(占比 40-45% )仍为最大市场, 欧洲 (30-35%)受地缘政治拖累增长放缓, 亚太 (增速 8-12% )受中日韩企业全球化推动。

-

细分领域亮点 :

-

- 游戏本地化: Keywords Studios 营收增长显著,跃居第三位(2024年营收 9.03亿美元 )。

-

- 医疗与政府服务: Propio 、 AMN 等企业在医疗口译和公共部门需求推动下快速增长

- 行业挑战与未来展望

-

核心挑战:

-

价格竞争加剧:机器翻译压低单价,传统翻译服务收入持续下滑。

-

人才短缺:全球需新增160万语言专家以满足需求,技术复合型人才尤为紧缺。

-

未来机遇:

-

生成式AI赋能:结合企业术语库与RAG技术(如LanguageWire Generate),提升内容生成效率与品牌一致性。

-

无障碍与包容性:多语言支持成为企业ESG战略重点,驱动公共部门与医疗领域需求。

-

增长预测调整:

-

- 因经济不确定性和AI技术渗透的双重影响,行业复合年增长率(CAGR)从 7% 下调至5%。

- 核心挑战:

-

- 中小型LSP因技术投入不足面临边缘化风险,需通过 垂直领域深耕 或 私募资本合作 提升竞争力。

-

- 通胀与高利率持续压缩利润率,企业需优化运营效率以维持盈利

总结:

2025年语言服务行业在AI冲击下加速分化,呈现“头部集中、技术主导、垂直细分”三大趋势,AI与并购重塑竞争格局。对于广大中小企业来说,需通过技术合作或垂直领域创新突围,并依托AI驱动效率提升增强竞争力。

完整报告可访问 [Nimdzi官网](https://www.nimdzi.com/) 获取详情。