引言:

由于技术的快速进步、客户期望的变化以及全球业务的日益全球化所驱动,语言行业正处于大变革中。 Nimdzi 最近发布了《语言行业发展曲线》的研究报告,此文件对于我们行业从业者如何应对语言服务行业挑战和机遇,提供了战略指南。原文作者为 Renato Beninatto 和 Laszlo K. Varga。这里仅摘翻了主要信息。

摘要

语言服务行业将在未来十年内经历重大转型。对于语言行业的参与者来说,了解塑造本地化未来的因素并制定适应性战略以保持竞争优势至关重要。我们通过语言服务发展曲线提供了全面的预测,提出了关键增长领域、市场变化和新兴机会的可操作性见解。通过调整运营战略、投资关键领域并培育创新文化,行业参与者(买家、技术开发者、 LSP 和自由职业者)可以继续打破语言障碍,连接全球客户,并塑造本地化的未来。

主要发现:

- 翻译和口译的常规服务领域,包括本地化、多媒体、 AI 驱动的服务、传统文本翻译和新兴服务,为语言服务提供商( LSP )提供全球解决方案同时带来了挑战和机遇。

- 新一波 AI 工具,如大语言模型( LLM )、 LLM 增强的机器翻译、语音识别、合成声音和语音克隆,迅速进入本地化工作流程,作为翻译和内容管理系统、多媒体和电子学习工具等平台中的功能,提升生产力。

- 这些 AI 工具也通过自动字幕、机器口译和 AI 虚拟形象等服务,为语言技术和服务提供商开辟了新市场,作为“无本地化”的可行替代方案。

- 技术驱动的生产力提升,推动了单位成本的下降,这是一个机遇,因为,随着不断降低的语言服务成本门槛,会诞生新企业,也会有更多的内容被翻译。

- 尽管生成式 AI ( GenAI )和其他机器学习技术取得了进展,人类专业知识在关键内容的本地化过程中仍然至关重要。

战略建议:

- 优先考虑战略合作伙伴关系并投资前沿语言技术。

- 寻求推动本地化边界的创新解决方案,如沉浸式技术和个性化语言体验。

- 将语言服务整合到产品开发生命周期中。

- 利用 AI 驱动的工具提高生产力,同时保持人工监督。

- 在本地化团队内外培养学习、创新和协作的文化。

- 重新审视语言学家的薪酬方法,并投资于人才发展和技能提升,以应对合格语言人才稀缺带来的挑战。

主要分析:

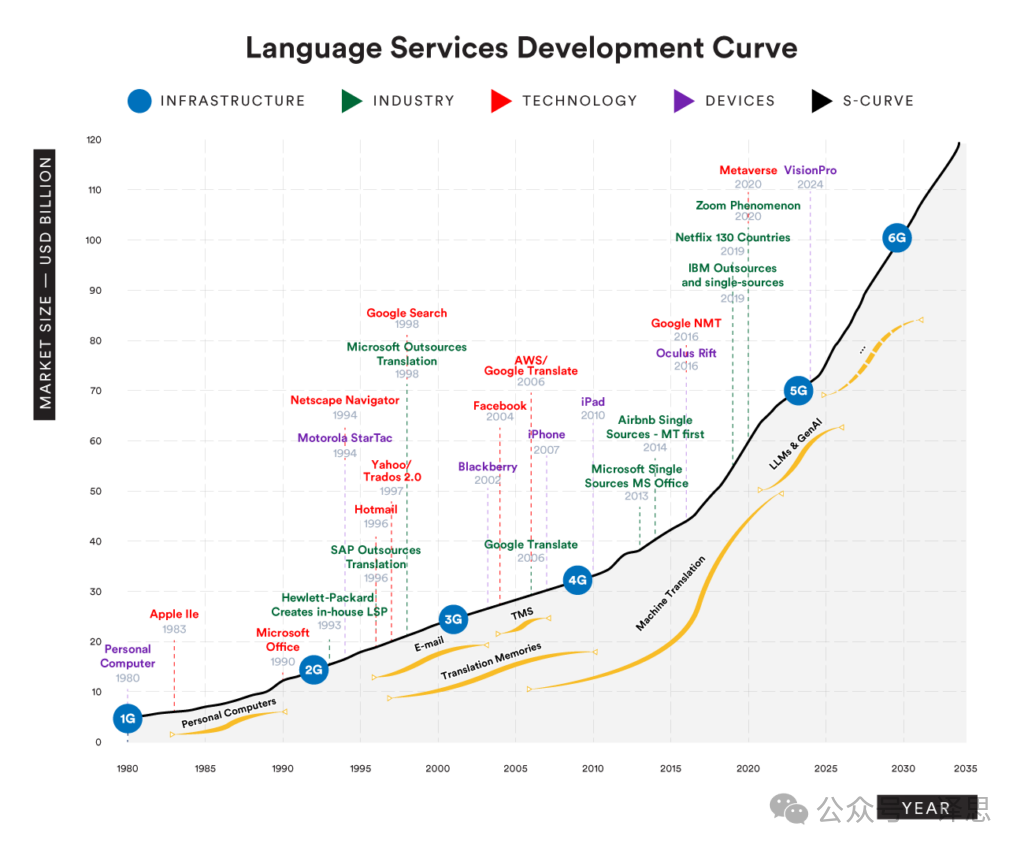

** 语言服务发展曲线 ** 展示了 1980 年至 2035 年间语言服务行业的演变。它显示了基础设施的重大进展(如 1G 到 6G )、关键技术(如机器翻译、人工智能)以及设备的里程碑(如 iPhone 、虚拟现实)。该行业预计到 2029 年将超过 1000 亿美元,主要由人工智能和沉浸式技术推动。 S 曲线代表技术创新周期,展示了每一波技术(如翻译记忆系统和神经机器翻译)如何影响行业。

图 . 语言服务发展曲线 © 2024 Nimdzi Insights LLC

首先,我们来看从 1980 年到 2035 年的增长曲线。此曲线表示语言服务行业的预计规模,单位为美元数十亿。值得注意的是,图表显示在未来 5 年内,到 2029 年,该行业预计将突破 1000 亿美元的里程碑,并将继续增长。

在这条增长线沿途,我们可以看到一些里程碑标志,如 1G 、 2G ,一直到 6G 。这些里程碑标志着电信基础设施的演变,它无疑在语言服务行业的发展中发挥了关键作用。

4G 技术的出现,极大地提升了数据速度并减少了延迟,成为许多公司和技术发展的催化剂。除了移动电话应用和服务的广泛传播之外,由 4G 技术推动的公司还包括共享经济、消息传递应用程序、音乐和视频流服务,以及用户生成的富媒体内容平台。新兴的 4G 技术还包括移动游戏、视频会议应用程序、增强现实( AR )应用程序(如《口袋妖怪 GO 》)和移动支付服务。此外,物联网( IoT )生态系统也随着 4G 扩展,促进了智能设备、可穿戴技术和联网汽车之间的高效通信。

展望未来, 5G 预计将在语言服务行业产生类似甚至更大的影响。 Nimdzi 在 2019 年就警告客户 5G 的变革潜力,预示着技术发展的新纪元,伴随着新公司、平台和格式的出现。 5G 更快的速度、更低的延迟和更强的连接性,将进一步改变数字格局,为语言服务行业的创新和增长创造新的机会。预计 6G 时代将于 2030 年开始。

自 2002 年 AWS 推出以来,云计算的普及是另一项重要的基础设施发展。云平台使软件即服务( SaaS )的技术应用成为可能,包括语言行业中使用的从 TMS 平台到机器翻译和 ChatGPT 等应用。这些降低了部署和维护的成本障碍,帮助各类规模和技术水平的企业广泛采用这些应用。

最后,现代技术架构中机器学习的无处不在的发展离不开计算能力的基础设施进展,特别是图形处理单元( GPU )新一代的快速发展。大约在 2010 年, GPU 首次成功地用于视频图像之外的应用,尤其是在区块链操作中——具体来说是加密货币挖掘。由于其在 AI 算法中高效的计算并行化能力, GPU 迅速成为研发的焦点。这种新型计算硬件使得处理来自网络的大量非结构化数据(如文本和图像)成为可能,这对新一波生成式 AI 工具(包括 LLM )的创建至关重要。

在主曲线下方,我们可以观察到几条 S 曲线,这些曲线描绘了显著影响语言行业的技术的推出和发展。值得注意的例子包括个人电脑的出现、电子邮件的兴起、翻译记忆系统的引入、翻译管理系统( TMS )的发展、机器翻译的进步,最近还有 LLM 和生成式 AI 的影响。最后一条虚线曲线是我们预测的,将不可避免地出现一种新技术,继续这一创新循环。

技术采用中的 S 曲线表示创新随时间推移的典型生命周期,特点是初期缓慢增长、快速加速和最终饱和。这一模型有助于解释新技术如何在行业内被采用和传播。当一项技术达到成熟时,往往会出现一种新技术,启动自己的 S 曲线。这种现象被称为“级联 S 曲线”,它创造了一系列重叠的 S 形曲线,推动持续的创新和进步。

在图表的主体部分,我们可以看到用紫色标出的关键日期,指示突破性设备的发布。例如,我们看到 1983 年的 Apple IIe , 1994 年的摩托罗拉 StarTAC , 2007 年的 iPhone , 2010 年的 iPad ,以及最近的虚拟现实设备等。这些设备彻底改变了通信和信息获取方式,从而塑造了语言服务行业。

此外,图表还强调了一些大公司采购语言服务方式的变化,代表为深绿色标记。我们可以看到 1993 年惠普公司创建了内部语言服务提供商( LSP ), 1996 年 SAP 外包翻译服务, 2019 年 Netflix 扩展至 130 个国家等里程碑。

近期在买方侧的一个发展是直接向其他买家提供语言或语言数据服务。这些公司如 Uber 或 IQVIA ,凭借在本地化项目和项目管理中的经验,构建了内部语言技术,并招募了大量语言人才,已经准备好向第三方公司出售其服务,有效地进入了 LSP 市场。

图表还展示了以浅蓝色标记的其他技术里程碑。这些包括 1994 年 Netscape Navigator 的推出、 1998 年 Google 搜索的推出、 2016 年 Google 神经机器翻译( NMT )的问世,以及 2020 年元宇宙的初步崛起等。

这幅复杂的图表使我们能够掌握技术进步、基础设施发展和关键行业事件的层次意义,这些因素塑造并将继续塑造语言服务行业。它提供了该动态且迅速发展的行业的过去、现在和预计未来的全面概览。我们预计,虽然通信、基础设施和技术的新进展将不断挑战现状,但行业将继续通过适应不断变化的环境,展示其在每次重大外部冲击中所表现出的韧性和灵活性而持续增长。

如果需要详细报告,请向 Nimdzi 购买。